Cầm bảng lương tháng 10 chị Hoa - (nhân viên một công ty môi giới nhà đất) mới giật mình vì bị trừ thuế TNCN hơn 700.000 đồng, mang thắc mắc đi hỏi đồng nghiệp cùng phòng thì mỗi người giải thích một kiểu khiến chị Hoa càng thêm bối rối. “Tổng thu nhập cả tháng của tôi là 14 triệu đồng không được miễn giảm cho người phụ thuộc, theo tôi biết từ ngày 1-8 những người có thu nhập từ tiền lương, tiền công phải chịu thuế TNCN ở bậc 1 của Biểu thuế lũy tiến sẽ được miễn.

Như vậy giảm trừ cho bản thân 4 triệu đồng và phần thu nhập trong bậc 1 là 5 triệu đồng, tổng cộng là 9 triệu đồng thì tôi chỉ phải đóng thuế cho thu nhập còn lại là 5 triệu đồng, theo cách tính này lẽ ra tôi chỉ phải nộp 250.000 đồng. Vì lĩnh lương qua thẻ nên tôi cũng không mấy khi chú ý, không ngờ số tiền thuế TNCN mình phải nộp lại nhiều như vậy. Thắc mắc với mọi người nhưng không ai đưa ra giải đáp thỏa đáng nên tôi vẫn thấy chưa thoải mái” - chị Hoa nói.

Không chỉ chị Hoa, nhiều cán bộ, công nhân viên chức có thu nhập chịu thuế từ bậc 2 trở lên vẫn nhầm tưởng mình được miễn thuế TNCN cho phần thu nhập ở bậc 1. Theo bộ phận Tuyên truyền - Hỗ trợ người nộp thuế - Cục Thuế TP Hà Nội, thời gian qua đơn vị này cũng nhận được nhiều cuộc điện thoại cũng như hàng chục công văn hỏi về cách tính thuế TNCN theo quy định tại Nghị quyết số 08/2011/QH13 của Quốc hội (có hiệu lực từ 1-8).

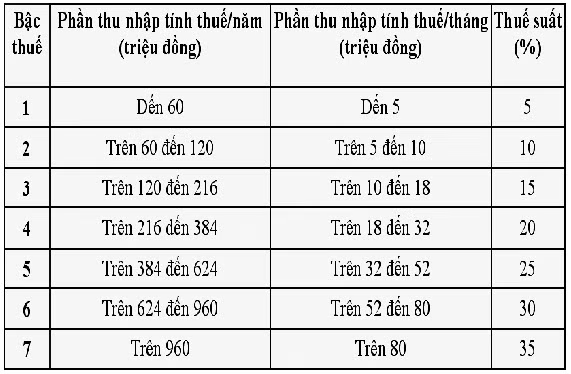

Vậy ai sẽ được miễn thuế TNCN, người có 1 người phụ thuộc, 2 người phụ thuộc sẽ được miễn giảm như thế nào? Trao đổi với PV Báo An ninh Thủ đô, cán bộ bộ phận Tuyên truyền - Hỗ trợ người nộp thuế - Cục Thuế TP Hà Nội cho biết: “Trước hết người có thu nhập từ tiền công, tiền lương phải xác định được phần thu nhập chịu thuế. Phần thu nhập chịu thuế được tính bằng tổng thu nhập thực tế trừ đi các khoản miễn giảm (giảm trừ cho cá nhân người nộp thuế là 4 triệu đồng + giảm trừ 1,6 triệu đồng cho mỗi người phụ thuộc nếu có + giảm trừ đối với số tiền đóng bảo hiểm bắt buộc như bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp). Sau khi xác định được phần thu nhập chịu thuế thì người thu nhập sẽ tính thuế theo biểu thuế lũy tiến được quy định”.

Đối với trường hợp có thu nhập chịu thuế đến 5 triệu đồng (bậc 1) sẽ được miễn theo quy định. Đối với trường hợp có thu nhập chịu thuế trên 5 triệu đồng (bậc 2, 3…7) sẽ phải nộp thuế theo biểu thuế lũy tiến trong đó phần thu nhập ở bậc 1 vẫn phải đóng như bình thường không được miễn.

Ví dụ:

1. Đối với cá nhân có thu nhập 10 triệu đồng không có người phụ thuộc (ở ví dụ này không tính phần giảm trừ đối với bảo hiểm bắt buộc).

Số tiền thuế TNCN phải nộp được tính như sau:

Thu nhập chịu thuế = 10 triệu đồng – 4 triệu đồng (giảm trừ cho bản thân) = 6 triệu đồng. Trong đó:

+ Mức thuế phải đóng cho thu nhập tính đến 5 triệu đồng (bậc 1) = 5 triệu đồng x 5% = 250.000 đồng

+ Mức thuế phải đóng cho thu nhập từ 5 triệu đồng trở lên = 1 triệu đồng x 10% = 100.000 đồng.

Vậy số tiền cá nhân này phải đóng thuế TNCN là 350.000 đồng.

2. Đối với cá nhân có thu nhập 10 triệu đồng và có 1 người phụ thuộc.

Thu nhập chịu thuế = 10 triệu đồng – {4 triệu đồng (giảm trừ cho bản thân) + 1,6 triệu đồng (cho người phụ thuộc)} = 4,4 triệu đồng.

Thu nhập chịu thuế ở mức này nằm trong bậc 1 nên được miễn thuế TNCN.

Như vậy, theo quy định tại Luật Thuế TNCN, thuế bậc 1 nghĩa là mức thu nhập tính thuế sau khi đã trừ tất cả các khoản được miễn giảm chỉ còn từ 0 đến 5 triệu đồng, cá nhân phải nộp với mức thuế suất 5%. Theo quy định mới tại Nghị quyết của Quốc hội thì nếu tổng thu nhập của 1 cá nhân không có người phụ thuộc dưới 9 triệu đồng/tháng sẽ được miễn thuế. Tương tự, đối với cá nhân có 1 người phụ thuộc có tổng thu nhập dưới 10,6 triệu đồng/tháng và cá nhân có 2 người phụ thuộc có tổng thu nhập dưới 12,2 triệu đồng/tháng cũng không phải nộp thuế.

Cán bộ bộ phận Tuyên truyền - Hỗ trợ người nộp thuế - Cục Thuế TP Hà Nội nhấn mạnh: “Có 2 điểm cần lưu ý là thời gian miễn giảm thuế sẽ được tính từ 1-8-2011 đến hết 31-12-2011 (kéo dài 5 tháng). Thứ hai là chỉ miễn thuế cho người có thu nhập chịu thuế ở bậc 1, còn những người có thu nhập từ bậc 2 đến bậc 7 vẫn phải nộp bình thường (bao gồm cả phần thu nhập chịu thuế ở bậc 1) theo biểu thuế lũy tiến từng phần tại Luật Thuế TNCN)”.