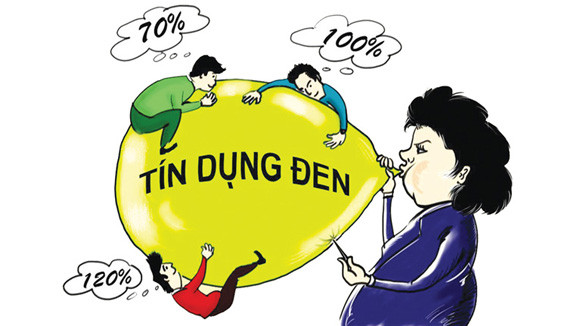

Một tháng cho vay bằng một năm tiết kiệm ngân hàng

Liên tiếp trong thời gian gần đây, dư luận trong cả nước xôn xao trước những vụ vỡ nợ từ những khoản giao dịch liên quan đến “tín dụng đen”. Khoảng đầu tháng 8, vụ việc xảy ra tại tỉnh Khánh Hòa liên quan đến vợ chồng Nguyễn Văn Thành - Phan Thị Thu trú ở 451 tổ dân phố 6, khu phố Hà Ra, phường Vĩnh Phước, TP Nha Trang. Có khoảng 64 nạn nhân khai báo đã bị vợ chồng Thành - Thu chiếm đoạt số tiền trên 10 tỷ đồng và hơn 100 lượng vàng. Còn tại Lạng Sơn, trong vụ vỡ nợ lớn nhất xảy ra tại tỉnh này, tổng số tiền người dân tố vợ chồng Phạm Văn Trung và Tạ Bích Liên lừa đảo là 309 tỷ đồng, trong đó nạn nhân có số tiền bị chiếm dụng nhiều nhất là 128 tỷ đồng. Gần đây nhất, tại Hà Nội cũng xôn xao việc các gia đình bế cả con đến trường THPT dân lập Phương Nam ở, căng băng rôn, khẩu hiệu để đòi nợ bà Phó Hiệu trưởng.

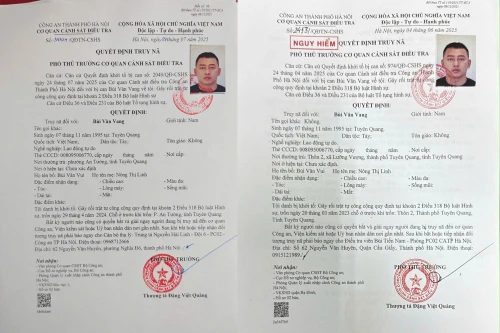

Theo đơn tố cáo của 18 cá nhân gửi tới các cơ quan chức năng, bà Trương Thị Hải Yến, Phó Hiệu trưởng kiêm Chủ tịch HĐQT Trường THPT dân lập Phương Nam (trụ sở tại phường Định Công, quận Hoàng Mai, Hà Nội) đã vay nợ số tiền trên 268 tỷ đồng và 16 quyển sổ đỏ. Cơ quan CSĐT Công an TP Hà Nội đã quyết định khởi tố, bắt tạm giam bà Trương Thị Hải Yến về hành vi lừa đảo chiếm đoạt tài sản.

Nguyên nhân nào khiến cho “tín dụng đen” lan rộng một cách không kiểm soát được như vậy? Câu trả lời là một tháng cho vay “tín dụng đen” có thể bằng một năm gửi tiết kiệm ngân hàng, thậm chí còn cao hơn nữa. Đó là lý do khiến cho nhiều người dân đem tiền tích cóp tham gia vào đường dây tín dụng đen. Nhưng lợi nhuận càng cao thì rủi ro cũng càng lớn và nguy cơ mất trắng có thể xảy ra chỉ là sớm hay muộn mà thôi. Có nhiều người, mặc dù biết trước những rủi ro, nhưng trước lợi nhuận từ lãi suất cao, chỉ cần lấy được vài ba tháng tiền lãi cũng đã gần đủ tiền vốn cho vay nên họ chấp nhận với tâm lý nếu có bị vỡ nợ thì cũng không thiệt hại nhiều.

Có một thực tế là trong quá trình giao dịch, chỉ một tờ giấy với nội dung sơ sài người ta có thể cho nhau vay tới hàng tỷ đồng, thậm chí hàng trăm tỷ đồng. Tuy nhiên trong tờ giấy vay nợ này không có một thỏa thuận nào về lãi suất cho vay, toàn bộ được thỏa thuận ngầm theo nguyên tắc của “tín dụng đen”. Mức lãi suất vay thỏa thuận thường cao gấp 8 hoặc 15 lần mức lãi suất cho vay của ngân hàng. Các quỹ “tín dụng đen” có thể huy động với mức lãi suất từ 3-5%/tháng và sau đó cho vay dao động từ 2.000-3.000 đồng/1.000.000/ngày, tương ứng 6-9% tháng, tức khoảng 72-108%/năm. Các trường hợp vay “nóng”, mức lãi vay có thể lên tới 5.000-10.000 đồng/1.000.000/ngày (12%-25%/tháng).

Nguyên nhân vỡ nợ “tín dụng đen”

Theo các chuyên gia về kinh tế, do nhu cầu về nguồn vốn tăng mạnh, trong khi việc thắt chặt tín dụng khiến người dân phải tìm đến tín dụng từ bên ngoài. Đối tượng chính sử dụng nguồn vốn “tín dụng đen” này gồm: Doanh nghiệp tư nhân hoặc cá nhân có nhu cầu vốn để đầu tư hay đảo nợ nhưng không tiếp cận được nguồn vốn ngân hàng do không có đủ tài sản thế chấp hoặc do cần gấp trong thời gian ngắn. Ngoài ra còn có không ít người sử dụng nguồn “tín dụng đen” để đầu tư kinh doanh những lĩnh vực thu hồi vốn nhanh như “lướt sóng” bất động sản, chứng khoán, vàng… Nguyên nhân chính dẫn đến những vụ vỡ nợ dây chuyền trong thời gian gần đây là do các chủ nợ đầu tư rất nhiều tiền vào thị trường bất động sản, vàng, ngoại hối… Khi các thị trường bất động sản đóng băng còn giá vàng, đô la lên xuống thất thường, ngân hàng thì siết vốn từ đó khiến giá nhà đất bị kéo xuống, các dự án nhà đất không được triển khai… tất yếu sẽ dẫn tới việc vỡ nợ. Ngoài ra do áp lực phải trả nợ đè nặng nên đã khiến người dân phải huy động tiền từ “tín dụng đen” để trả nợ vòng quanh cho nhau.

Sự sụp đổ dây chuyền của hoạt động “tín dụng đen” cũng có cả nguyên nhân khi có một thời gian Ngân hàng Nhà nước thực hiện việc thả nổi lãi suất cho vay, rồi sau đó là lạm phát làm cho lãi suất nâng lên. Điều này sẽ dẫn tới bùng nổ khi lãi suất huy động lẫn cho vay đang ở mức rất cao. Bên cạnh đó, ở khâu quản lý còn chưa đánh giá được hết những nguy cơ xảy ra rủi ro, nên khi nó xảy ra rồi mình lại đi chữa cháy chứ chưa có khung pháp lý để ngăn chặn những bước tiếp theo. Các vụ vỡ nợ liên hoàn xảy ra thời gian qua còn là hệ quả của việc buông lỏng quản lý hoạt động tín dụng tư nhân trong thời gian dài. Do tính chất linh hoạt của loại hình cho vay này (không cần nhiều thủ tục, không cần khai báo mục đích vay) nên việc vay vốn của kênh này rất dễ dàng. Trong khi đó các đối tượng huy động vốn đã đánh vào lòng tham khi hứa hẹn trả lãi suất cao gấp nhiều lần lãi suất bình thường.

Pháp luật cần phải có sự điều chỉnh

Theo thống kê của Tổng Cục Cảnh sát phòng chống tội phạm, chỉ trong vòng 2 năm gần đây, đã có hơn 4.300 vụ việc liên quan đến “tín dụng đen” được xử lý, trong đó có gần 2.000 vụ liên quan đến lạm dụng tín nhiệm chiếm đoạt tài sản. Trong số này, chỉ riêng hơn 100 vụ lừa đảo, lạm dụng tín nhiệm chiếm đoạt tài sản liên quan đến huy động vốn, số tiền thiệt hại đã lên đến gần 4.500 tỷ đồng. Điều đó cho thấy một thực trạng rất đáng báo động về hoạt động của “tín dụng đen”. Tuy nhiên, theo một cán bộ của Tổng Cục Cảnh sát phòng chống tội phạm Bộ Công an, do chưa có chế tài để xử lý mạnh hoạt động kinh doanh tín dụng tư nhân, nên đã dẫn đến việc các đối tượng ngang nhiên hoạt động. Bộ luật Hình sự hiện hành mới chỉ có 1 điều duy nhất (Điều 163) quy định hành vi cho vay lãi nặng nhưng phải thỏa mãn cả 2 yếu tố: Lãi suất gấp 10 lần lãi suất cao nhất và có tính chất chuyên bóc lột (sống bằng nghề cho vay nặng lãi và dùng nhiều thủ đoạn ép buộc cho vay và trả nợ). Trong khi đó, điều nay không dễ dàng chứng minh và xác định nên đã gây không ít khó khăn cho cơ quan công an trong quá trình điều tra, xử lý. Ngoài ra, cho đến thời điểm này, chưa hề có một Nghị định xử phạt vi phạm hành chính đối với nhóm hành vi cho vay nặng lãi và huy động vốn lãi suất cao. Do vậy nếu cho vay lãi nặng mà dưới 10 lần lãi suất cao nhất pháp luật quy định thì hoàn toàn không bị xử lý hành chính. Bên cạnh đó, còn tồn tại những nguyên nhân chủ quan khác như hiểu biết về pháp luật của phần lớn nạn nhân còn rất hạn chế, các quy định liên quan đến hoạt động vay, cho vay cũng như các phương thức, thủ đoạn hoạt động của tội phạm “tín dụng đen” còn chưa được tuyên truyền sâu rộng đến đông đảo người dân…

Đồng tình với quan điểm này, Luật sư Lê Thành Vinh - Công ty Luật Smic bổ sung thêm: Bộ luật Dân sự tại khoản 1 điều 476 quy định lãi suất do hai bên thỏa thuận nhưng không vượt quá 150% lãi suất cơ bản do ngân hàng công bố cho từng loại vay nhất định. Nhưng trên thực tế lãi suất thường vượt quá con số này rất nhiều, tuy nhiên bên cho vay lại không ghi lãi suất để tránh bất lợi về mặt pháp luật sau này. Ngoài ra khi xảy ra sự việc vỡ nợ, không ít người có tâm lý không khai báo vì biết lãi suất trái quy định của pháp luật, và khi đó rõ ràng người cho vay mất tiền nhưng lại trở thành tội phạm hình sự nên họ không muốn phơi bày việc này ra. Để hạn chế tình trạng người dân mắc bẫy “tín dụng đen”, luật sư Lê Thành Vinh khuyến cáo cần phải cảnh giác với các đầu mối “tín dụng đen”, luôn đặt câu hỏi họ làm gì để có tiền trả lãi cao gấp nhiều lần so với lãi suất Ngân hàng Nhà nước quy định. Người dân có vốn dư thừa nên gửi vào quỹ tín dụng và ngân hàng, cần nguồn vốn kinh doanh cũng nên qua ngân hàng. Không nên ủy quyền tài sản cho người khác quản lý, trong trường hợp phải giao dịch tài chính bên ngoài, cần lập hợp đồng chặt chẽ về pháp lý. Ngoài ra, người dân cũng không nên đầu tư khi giá cả đang lên xuống bất thường, dễ tạo thành làn sóng cho những kẻ đầu cơ trục lợi.