- Truyền thông quốc tế ghi nhận VIB là thương hiệu thẻ tín dụng sáng tạo nhất Việt Nam

- VIB thu xếp cấp tín dụng hợp vốn 780 tỷ đồng cho EVN

- VIB tài trợ hơn 1,1 tỷ đồng cho BMW Golf Cup International 2019 – vòng chung kết Việt Nam

Ngân hàng nhà nước (NHNN) đã chủ động xây dựng lộ trình triển khai và áp dụng Basel II đối với hệ thống NHTM từ năm 2014, trong đó có việc lựa chọn 10 ngân hàng thương mại thí điểm áp dụng Basel II. Áp dụng Basel II là yêu cầu tất yếu đối với các ngân hàng thương mại (NHTM) tại Việt Nam và theo quy định của Thông tư 41/2016/TT-NHNN (Thông tư 41), kể từ 01/01/2020, các ngân hàng sẽ phải chính thức áp dụng tỷ lệ an toàn vốn theo chuẩn Basel II.

Việc triển khai Basel II được coi là giải pháp tái cơ cấu căn bản có tính đột phá, tạo nền tảng cho sự an toàn, phát triển lành mạnh, nâng cao sức cạnh tranh của hệ thống ngân hàng Việt Nam trong xu hướng hội nhập kinh tế quốc tế ngày càng sâu rộng hiện nay.

Tình hình triển khai Basel II của các NHTM

Sau khi Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) và Ngân hàng TMCP Quốc Tế Việt Nam (VIB) được thống đốc trao quyết định được áp dụng Basel II trước thời hạn 1 năm, ngành ngân hàng đã chứng kiến những biến chuyển mạnh mẽ của nhóm các ngân hàng TMCP tư nhân và một số ngân hàng nước ngoài trong việc chạy nước rút để tuân thủ với Basel II.

Đến nay, chỉ còn 20 ngày nữa thời hạn áp dụng của thông tư 41/2016/TT-NHNN của Ngân hàng Nhà nước sẽ có hiệu lực, tính đến thời điểm này đã có 17 ngân hàng áp dụng trụ cột 1 của chuẩn mực quản trị rủi ro quốc tế Basel II:

Danh sách 17 ngân hàng đã áp dụng trụ cột 1 của Basel II đến ngày 9/12/2019

Có thể dễ dàng nhận thấy còn rất nhiều ngân hàng, trong đó có cả các ngân hàng lớn như BIDV, Vietinbank, Agribank, Sacombank… vẫn đứng ngoài cuộc và chưa sẵn sàng áp dụng Basel II. Đồng thời, cho tới thời điểm này, chưa ngân hàng nào công bố hoàn thành cả 3 trụ cột của Basel II, ngoài việc chỉ mới hoàn thành hoặc trụ cột 1 (mức độ vốn an toàn tối thiểu) hoặc trụ cột 1 và trụ cột 3 (minh bạch và kỷ luật thị trường).

Ba trụ cột của Basel II là gì?

Với việc ban hành Thông tư 41 năm 2016 và Thông tư 13 năm 2018, NHNN đã hoàn thiện khuôn khổ pháp lý để triển khai Chuẩn mực vốn Basel II theo phương pháp tiêu chuẩn với đầy đủ cả 3 trụ cột, đồng thời đưa ra lộ trình phù hợp để thực hiện các mục tiêu về áp dụng các chuẩn mực, thông lệ quốc tế mà Chính phủ và Quốc hội đề ra.

Theo đó, chuẩn mực vốn Basel II được quy định theo thông tư 41/2016-NHNN và thông tư 13/2018/TT-NHNN bao gồm:

Trụ cột 1 của Basel II tập trung vào việc đo lường và đảm bảo mức độ an toàn vốn tối thiểu

Trụ cột 2 của Basel II là quy trình đánh giá nội bộ về mức độ đủ vốn (ICAAP). Trong đó, các bước triển khai của trụ cột 2 bao gồm: cơ cấu quản trị ICAAP, đánh giá rủi ro trọng yếu, kiểm tra sức chịu đựng, lập kế hoạch vốn, giám sát mức đủ vốn và rà soát quy trình. Áp dụng ICAAP vào hoạt động kinh doanh bao gồm việc phân bổ vốn theo chiến lược kinh doanh, RAROC & định giá theo mức độ rủi ro.

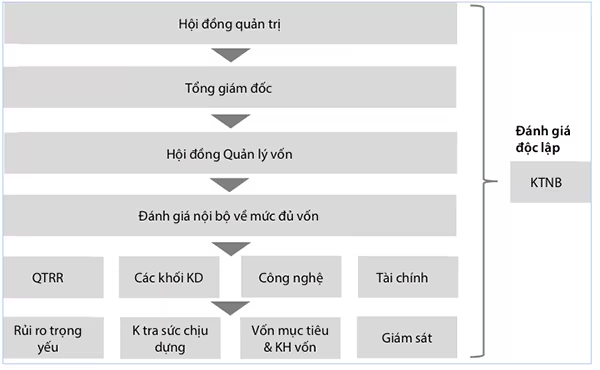

Trụ cột 2 – Khung quản trị rủi ro ICAAP: Ví dụ của 1 NHTMCP đã hoàn thiện trụ cột 2

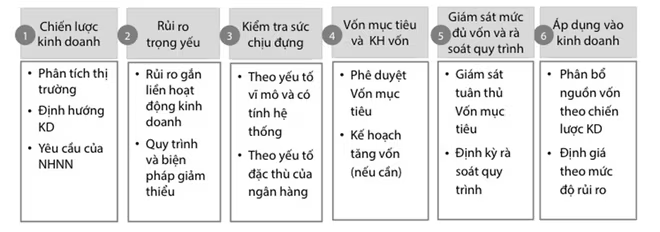

Trụ cột 2 – Quy trình triển khai ICAAP: Ví dụ của 1 NHTMCP đã hoàn thiện trụ cột 2

Với trụ cột 3 tập trung vào việc minh bạch và công bố thông tin. Các NHTM cần công bố thông tin một cách định kỳ và minh bạch, nội dung công bố thông tin cần đáp ứng yêu cầu tối thiểu của NHNN, ngoài ra nên tham khảo đến các chuẩn mực tốt nhất trên thế giới.

Các hạng mục công bố thông tin chính bao gồm: Tổng quan: giới thiệu về Basel II và nội dung công bố thông tin; Hệ số an toàn vốn: các yếu tố định tính, định lượng, phương pháp quản trị và tính toán; Vốn tự có: cấu trúc vốn tự có và tình hình vốn tự có; Rủi ro tín dụng: chính sách quản trị rủi ro tín dụng, tài sản có rủi ro tín dụng, thông tin về sử dụng xếp hạng tín nhiệm, tài sản có rủi ro theo ngành, giảm thiểu rủi ro tín dụng; Rủi ro hoạt động; Rủi ro thị trường; Các thông tin chung: giới thiệu về tổ chức, các hệ số an toàn của tổ chức, phương pháp công bố thông tin và cam kết của ban lãnh đạo.

Khó khăn và thách thức đối với các ngân hàng khi thúc đẩy Basel II

Để triển khai thành công Basel II, hệ thống ngân hàng Việt Nam đứng trước rất nhiều khó khăn và thách thức cần giải quyết.

Từ góc độ các ngân hàng thương mại, trước tiên cần có sự đồng thuận tuyệt đối của cổ đông, Hội đồng quản trị, Ban kiểm soát và Ban điều hành trong việc tuân thủ Basel II và hướng đến một mô hình quản trị doanh nghiệp và quản trị rủi ro tiên tiến và minh bạch. Việc đầu tư cho Basel II và Basel III cần được thực hiện một cách nghiêm túc, bài bản.

Dự kiến lộ trình này sẽ được thực hiện không dưới 8 năm, với một lượng chi phí đáng kể nhưng đổi lại, sẽ mang lại cho các ngân hàng một hiệu quả kinh doanh bền vững. Các ngân hàng cũng cần đảm bảo đủ vốn; Đảm bảo cơ sở dữ liệu sạch, chất lượng, tin cậy; Đảm bảo các hệ thống công nghệ vững mạnh, tương tác tốt với nhau, công cụ đo lường CAR chất lượng, tin cậy. Đồng thời, đảm bảo nguồn lực nhân sự đủ trình độ, số lượng, có kiến thức chuyên môn, kiến thức rủi ro và công nghệ đáp ứng yêu cầu hội nhập

Từ góc độ cơ quan quản lý, cần sự hỗ trợ hành lang pháp lý cho các quy định quản lý mới trong quá trình hội nhập, như quy định bắt buộc về xếp hạng tín nhiệm, quy định về sản phẩm phái sinh, chuẩn mực báo cáo tài chính quốc tế (IFRS)…. Ngoài ra, cũng cần có cơ chế khuyến khích và dỡ bỏ dần những quản lý hành chính về room tín dụng, điều kiện phát triển mạng lưới… cho các ngân hàng tuân thủ cả 3 trụ cột Basel II và áp dụng sớm Basel III.

Theo thông tin chúng tôi được biết, hiện nay có một số ngân hàng đã bắt tay vào đầu tư triển khai trụ cột 2 và trụ cột 3 của Basel II và có thể sẽ có ngân hàng sớm công bố về việc là tổ chức đầu tiên trong hệ thống ngân hàng hoàn thành cả 3 trụ cột của Basel II trước 31/12/2019. Nếu có ngân hàng hoàn thành được cả 3 trụ cột Basel II trong năm 2019, tức là sớm trước một năm so với thời hạn Ngân hàng Nhà nước quy định, thì đây sẽ là những nỗ lực tiên phong và đầy khích lệ, góp phần đặt dấu mốc phát triển mới theo chuẩn mực quốc tế, đảm bảo sự phát triển minh bạch, an toàn và bền vững của ngành ngân hàng Việt Nam.