- Cơ quan thuế phải đối thoại với doanh nghiệp để gỡ vướng mắc về hoàn thuế

- Cục Thuế sẽ mạnh tay với doanh nghiệp ngừng kinh doanh nhưng chưa nộp thuế

- Hoàn thành kho dữ liệu về hộ, cá nhân kinh doanh, không để thất thu thuế

Cục Thuế cho biết, thời gian qua, có một bộ phận chủ doanh nghiệp, người đại diện pháp luật doanh nghiệp, cá nhân kinh doanh, đại diện hộ kinh doanh không thực hiện đúng và đầy đủ các nghĩa vụ và trách nhiệm của người nộp thuế trong quá trình hoạt động, tạm ngừng kinh doanh và chấm dứt hoạt động.

Nghiêm trọng hơn là tình trạng doanh nghiệp, hộ, cá nhân kinh doanh phát sinh doanh thu nhưng không xuất hóa đơn, không kê khai hoặc kê khai không đầy đủ, không nộp thuế, nợ thuế rồi ngừng hoạt động mà không thông báo với cơ quan chức năng vẫn diễn ra phổ biến. Dù cơ quan thuế đã áp dụng nhiều biện pháp liên hệ nhưng không nhận được phản hồi.

“Các hành vi trên bị coi là trốn thuế, nợ thuế, gây thất thu ngân sách, ảnh hưởng tiêu cực đến môi trường kinh doanh và làm thiệt hại cho các đơn vị làm ăn chân chính” – Cục Thuế nhấn mạnh.

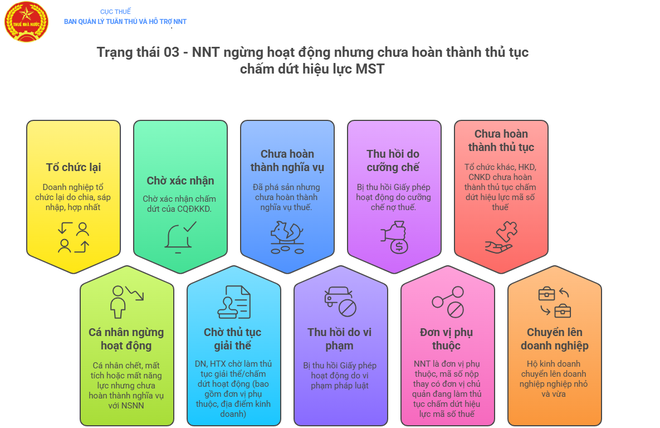

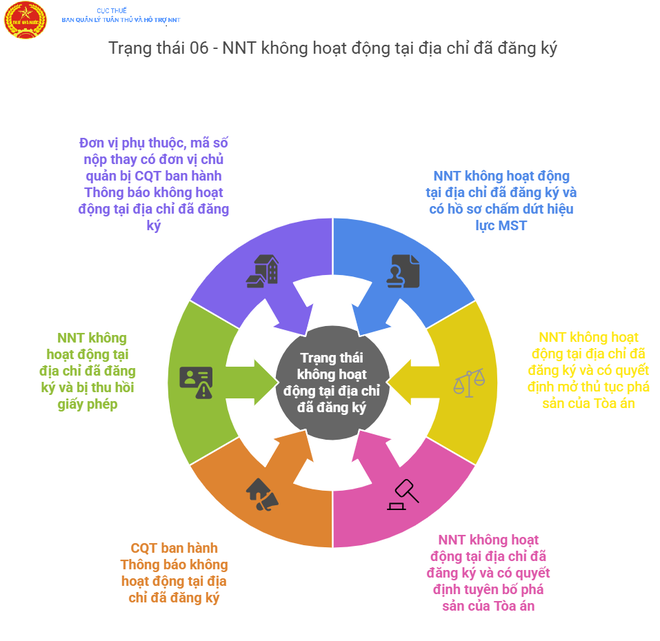

Theo Phụ lục I ban hành kèm theo Thông tư 86/2024/TT-BTC ngày 23/12/2024 thì có 10 lý do dẫn đến trạng thái 03: Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế và 06 lý do dẫn đến trạng thái 06: Người nộp thuế không hoạt động tại địa chỉ đã đăng ký:

|

|

Phải hoàn thành nghĩa vụ thuế trước khi chấm dứt hiệu lực mã số thuế

Cục Thuế cho hay, theo quy định hộ kinh doanh đăng ký thuế theo cơ chế một cửa liên thông; hộ gia đình, cá nhân kinh doanh phải hoàn thành các nghĩa vụ thuế trước khi chấm dứt hiệu lực mã số thuế.

Cụ thể: Hoàn thành nghĩa vụ về hóa đơn theo quy định của pháp luật về hóa đơn nếu có sử dụng hóa đơn.

Hoàn thành nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa theo quy định Luật Quản lý thuế với cơ quan quản lý thuế (đối với hộ kinh doanh, hộ gia đình, cá nhân kinh doanh nộp thuế theo phương pháp kê khai).

Hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định Luật Quản lý thuế với cơ quan quản lý thuế (đối với hộ kinh doanh, hộ gia đình, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế).

Đối với hộ kinh doanh chuyển lên doanh nghiệp nhỏ và vừa theo quy định tại Luật hỗ trợ doanh nghiệp nhỏ và vừa thì hộ kinh doanh phải hoàn thành nghĩa vụ thuế với cơ quan thuế quản lý trực tiếp hoặc có văn bản gửi cơ quan thuế cam kết doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh kế thừa toàn bộ nghĩa vụ thuế của hộ kinh doanh theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

Đối với tổ chức, doanh nghiệp, trước khi chấm dứt hiệu lực mã số thuế cần hoàn thành nghĩa vụ về hóa đơn theo quy định của pháp luật về hóa đơn.

Hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Luật Quản lý thuế với cơ quan quản lý thuế, bao gồm cả các nghĩa vụ theo mã số thuế nộp thay (nếu có).

Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

Chế tài xử phạt người nộp thuế không hoàn thành nghĩa vụ thuế

Cơ quan Thuế cũng thông tin về các hình thức xử lý đối với các doanh nghiệp vi phạm như sau:

Thu hồi Giấy chứng nhận đăng ký doanh nghiệp sau 01 năm từ thời điểm doanh nghiệp ngừng hoạt động kinh doanh 01 năm mà không thông báo với Cơ quan đăng ký kinh doanh và cơ quan thuế

Không hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử.

Doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ sở hữu doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, cổ đông góp vốn, thành viên góp vốn, thành viên hợp danh chịu trách nhiệm nộp theo quy định đối với mỗi loại hình doanh nghiệp quy định tại Luật Doanh nghiệp.

Cơ quan thuế ngừng việc thực hiện các thủ tục hành chính thuế bằng phương thức điện tử.

Thực hiện tạm hoãn xuất cảnh đối với người đại diện pháp luật, cá nhân kinh doanh, đại diện hộ kinh doanh còn nợ thuế

Công khai danh sách thông tin người nộp thuế theo quy định Luật Quản lý thuế, đồng thời củng cố, hoàn tất hồ sơ để chuyển đề nghị cơ quan công an điều tra, khởi tố, xử lý nghiêm minh theo quy định pháp luật.

Theo Cục Thuế, trên cơ sở dữ liệu, thông tin của ngành Thuế đã được đối chiếu, xác thực với dữ liệu quốc gia về dân cư theo Đề án 06/CP, cùng sự hỗ trợ của cơ quan đăng ký kinh doanh, cơ quan công an… đến nay cơ quan thuế về cơ bản đã xác định đầy đủ danh tính, cùng các thông tin liên quan về chủ, người đại diện pháp luật của doanh nghiệp, cá nhân đại diện cho hộ kinh doanh chịu trách nhiệm theo quy định pháp luật đối với số tiền thuế trốn, số tiền thuế nợ và các hành vi vi phạm về hóa đơn, kê khai thuế.

Việc thực hiện các nghĩa vụ kê khai, nộp thuế là cơ sở để người nộp thuế khắc phục, hoàn thành nghĩa vụ với NSNN, tránh khỏi các nguy cơ, rủi ro về việc cơ quan nhà nước có thẩm quyền xử lý như nêu trên.